Płatki

Podsumowanie ProFarmera pokazuje plony poniżej szacunków zawartych w najnowszym raporcie USDA z sierpnia tego roku, co prowadzi do wzrostu cen kontraktów terminowych na kukurydzę i soję.

W przypadku kukurydzy ProFarmer Tour spodziewa się produkcji 380 ton metrycznych w sezonie 2023/24, czyli o 4 miliony ton mniej niż szacowana przez USDA. W przypadku soi pokazuje produkcję na poziomie 49,7 bu/akr, co, jeśli zastosujemy dane dotyczące powierzchni upraw opublikowane przez USDA 11 sierpnia, daje nam produkcję na poziomie 112 milionów ton w sezonie 2023/24, czyli o 3 miliony ton mniej niż USDA prognoza. .

Po stronie Morza Czarnego Ukraina w tym miesiącu z sukcesem uruchomiła nowy szlak morski, rozpoczynający się od portu w Odessie i płynący przez Cieśninę Bosfor. Mimo to rosyjskie ataki na porty Dunaju i Odessy w dalszym ciągu miały wpływ na eksport, gdyż zniszczone zostały także magazyny zbożowe.

Na początku sierpnia rosyjskie źródła informowały, że Rosja jest gotowa powrócić do inicjatywy w sprawie umowy zbożowej, jeśli zostaną spełnione wielokrotnie sygnalizowane przez nią warunki. Jednocześnie istnieje potencjalne porozumienie między Rosją a Indiami zezwalające na eksport 20% rosyjskiej pszenicy do Indii, które, jeśli zostanie potwierdzone, będzie miało silny wpływ na równowagę i ceny na świecie.

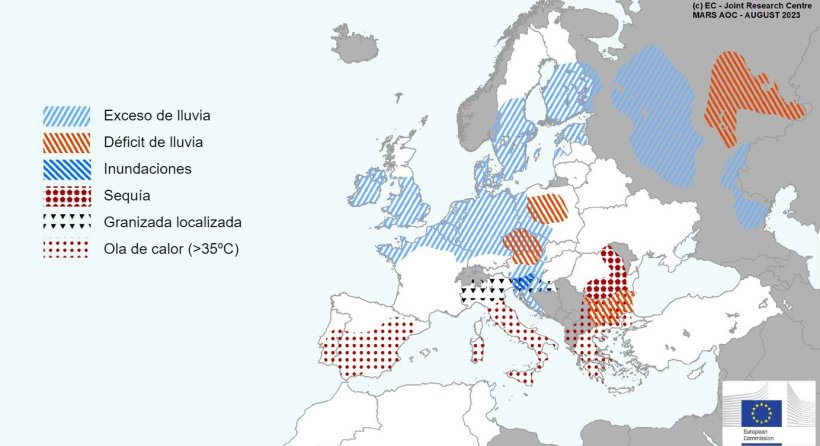

W tym miesiącu w południowej Hiszpanii, Portugalii, północno-wschodniej Hiszpanii i południowej części Włoch wystąpiły poważne fale upałów, choć nie miały one negatywnego wpływu na uprawy letnie.

Brak opadów dotknął Polskę, Austrię i Czechy, negatywnie wpływając na uprawy letnie i ograniczając produkcję kukurydzy. Susza w Bułgarii oraz południowej i północno-wschodniej Rumunii również negatywnie wpływa na plony upraw letnich. Z drugiej strony obfite opady deszczu w północno-wschodniej i północno-środkowej Europie są korzystne dla upraw letnich, chociaż opóźniają zbiory roślin ozimych.

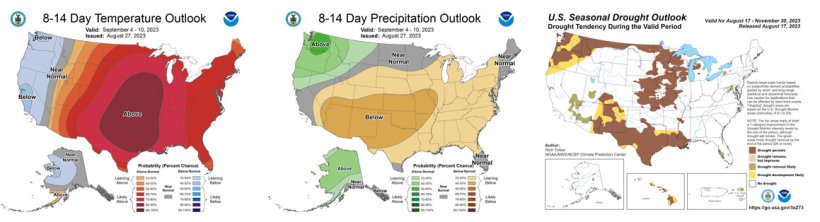

W Stanach Zjednoczonych rynki nadal znajdują się w tak zwanym rynku w pełni pogodowym. Susza utrzymuje się na dużej części Pasa Kukurydzianego w USA, a prognozy w dalszym ciągu przewidują opady poniżej normy i temperatury powyżej średniej, co budzi obawy o warunki upraw, zwłaszcza soi, która znajduje się na krytycznym etapie rozwoju.

Ceny ropy rozpoczęły sierpień od niższych poziomów ze względu na dobre zachowanie dolara i obligacji skarbowych, choć później wzrosły w wyniku cięć produkcji w Rosji i Arabii Saudyjskiej.

W sierpniowym raporcie USDA (tabela 2) dla kampanii 2023/24 światowa produkcja pszenicy została zrewidowana w dół o 3,3 mln ton do 793,4 mln ton, choć nadal była o 3,5 mln ton wyższa niż w sezonie 22/22,23. ze względu na niższą produkcję w Unii Europejskiej (-3 mln ton), Chinach (-3 mln ton), Kanadzie (-2 mln ton) i USA (-100 tys. ton), przy ożywieniu na Ukrainie (+3,5 mln ton) i w Kazachstanie (+1 ton metrycznych).

Światowa produkcja kukurydzy w sezonie 2023/24 spadła o około 11 mln ton do 1213,5 mln ton, choć nadal była rekordowo o 61,7 mln ton wyższa niż w roku ubiegłym, za sprawą niższej produkcji w Stanach Zjednoczonych (-5,3 mln ton). w Unii Europejskiej. (-3,7 mln ton) i w Chinach (-3 mln ton), natomiast rośnie na Ukrainie (+2,5 mln ton).

Podkreślamy, że import z UE utrzymuje się na stabilnym poziomie 24 mln ton w porównaniu z zeszłym miesiącem i pozostaje głównym importerem na świecie, a import z Chin na poziomie 23 mln ton.

Tabela 2. Prognoza produkcji zbóż na sierpień 2023 r. USDA i wariancja w stosunku do prognozy na lipiec 2023 r. (w tonach metrycznych).

| 2022/2023 | 2023/2024 | |||

|---|---|---|---|---|

| Produkcja globalna (tony metryczne) | ||||

| pszenica | 789,9 | 0,3 | 793,4 | 3.3 |

| kukurydza | 1151,8 | 1.1 | 1213,5 | 11,0 |

| Produkcja europejska (tony metryczne) | ||||

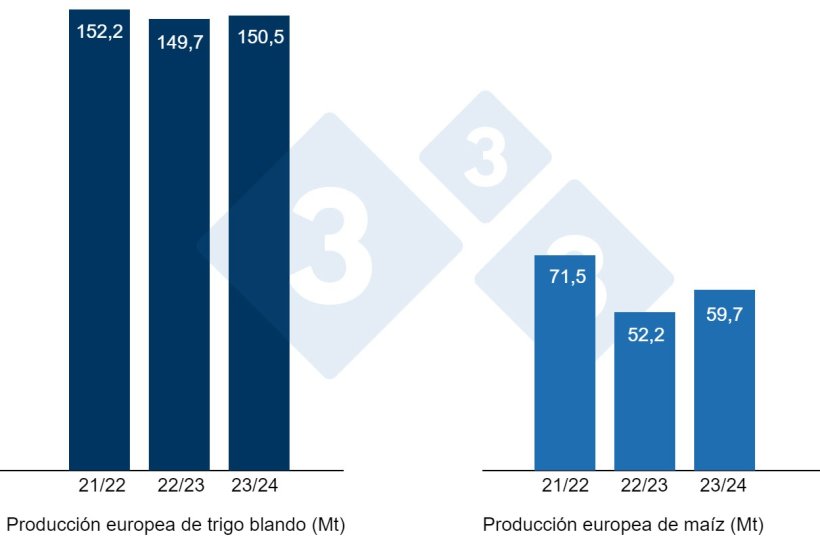

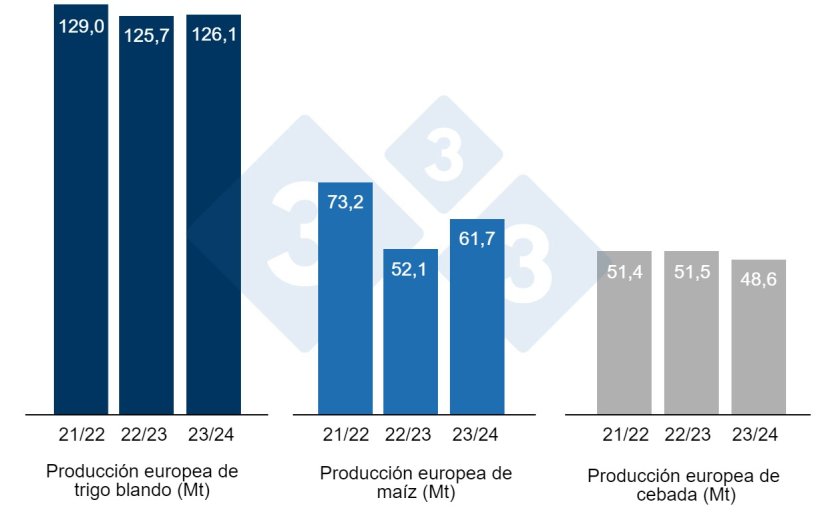

| pszenica | 149,7 | 0,2 | 150,5 | 3.0 |

| kukurydza | 52.2 | 0,8 | 59,7 | 3.7 |

Według USDA w sezonie 2022/23 światowe zbiory pszenicy spadną o 300 000 ton do 789,9 ton, czyli o 8,9 mln ton więcej niż w roku 2022/22, przy spadku produkcji w Unii Europejskiej (-200 000 ton), podczas gdy produkcja kukurydzy wzrośnie o 1,1 mln ton do 1 151,8 mln ton, przy wzroście w Brazylii (+2 mln ton) i spadku w UE (-800 000 ton), co podkreśla, że import z UE utrzymuje się na poziomie 24,5 mln ton, a z Chin na poziomie 18 mln ton Eksport USA spadł o 600 000 ton. .

Jak pokazuje wykres 3, Komisja Europejska w tym miesiącu w kampanii 2023/24 produkcja pszenicy miękkiej spadła o 300 tys. do 126,1 mln ton, kukurydzy o 1,3 mln ton do 61,7 mln ton, a jęczmienia o 100 tys. do 48,6 mln ton , Chociaż zarówno pszenica, a zwłaszcza kukurydza, nadal znajdują się znacznie powyżej tegorocznego poziomu produkcji, podczas gdy jęczmień jest poniżej niego.

W kampanii 2022/2023 utrzymuje produkcję pszenicy miękkiej na poziomie 125,7 mln ton, kukurydzy na poziomie 52,1 mln ton i jęczmienia na poziomie 51,5 mln ton.

Jeśli spojrzymy na spready, zobaczymy, że kukurydza kosztuje około 245 euro/tonę (o 20 euro mniej niż w lipcu) za tę dostępną w porcie Tarragona, a pszenica kosztuje około 241 euro za tonę w porcie Tarragona. Tarragona. Tarragona (24 euro mniej niż w zeszłym miesiącu), a jęczmień do Lleidy o około 230 euro za tonę (13 euro mniej w miesiącu i 28 euro mniej niż poziom kukurydzy do Lleidy). Ceny zbóż spadają przy niewielkiej aktywności na rynku ze względu na niższe spożycie, presję nowych upraw i brak wiadomości z Morza Czarnego.

Krajowa cena pszenicy jest o 9 euro wyższa od ceny portowej, wynosząca 250 euro za tonę, przy francuskiej podaży pszenicy o 2 euro niższej, wynoszącej 248 euro za tonę, przy złożonej logistyce, a krajowa cena kukurydzy jest o 13 euro wyższa od ceny portowej i bez oferta Francuzów.

Nasiona oleiste

Cena śruty sojowej została zrewidowana w dół o 15 euro za tonę do 506 ton, natomiast cena śruty słonecznikowej wzrosła o 10 euro za tonę do 350 ton w związku z lepszymi kontraktami terminowymi i złą pogodą w USA. mączka po 335 euro za tonę.

W sierpniu tego roku cena oleju sojowego wzrosła o 10 euro za tonę, osiągając 1050 ton, a cena tłuszczu zwierzęcego wzrosła o 40 euro za tonę, osiągając 920 ton, pod presją dużego popytu na soję do celów biopaliw i spełnienia pewnych warunków. W Stanach Zjednoczonych olej palmowy stracił natomiast od 35 euro za tonę do 965 euro za tonę.

Wymiana euro/dolar

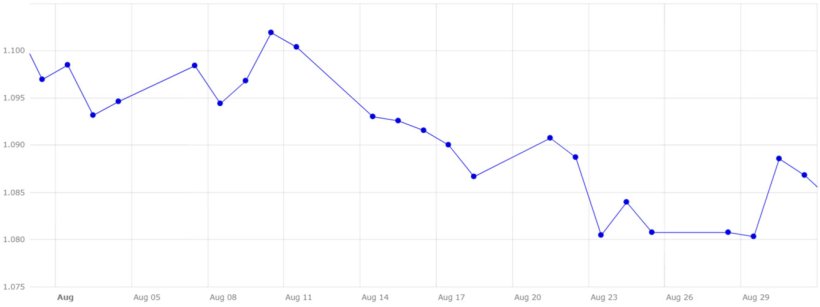

W sierpniu euro osłabia się wobec dolara (wykres 4).

W tym miesiącu kurs EUR/USD spadł o 0,93%, do poziomu 1,0868, pod presją dobrych danych z amerykańskiej gospodarki, które pozwalają Fed na dalsze podnoszenie stóp procentowych w celu kontrolowania inflacji, w połączeniu z awersją do ryzyka i wątpliwościami co do chińskiej gospodarki.

Przez najbliższy miesiąc będziemy musieli uważnie śledzić rozwój konfliktu między Rosją a Ukrainą i odnowienie korytarza zbożowego, czy nie, pogodę w Stanach Zjednoczonych, która jest kluczowa dla upraw kukurydzy i soi, oraz pogodę w Kanada jest kluczowa. w przypadku pszenicy i rzepaku oraz klimat półkuli południowej, gdzie deszcze są niezbędne w przypadku pszenicy australijskiej i argentyńskiej oraz w uprawie kukurydzy argentyńskiej. Poczekamy także na rozwój sytuacji gospodarczej, działalność funduszy i nadchodzący raport USDA.

„Introwertyk. Myśliciel. Rozwiązuje problemy. Specjalista od złego piwa. Skłonny do apatii. Ekspert od mediów społecznościowych. Wielokrotnie nagradzany fanatyk jedzenia.”