W maju rozpocznie się nowy cykl siewu pszenicy, początek żniw, których powodzenie będzie zależało nie tylko od szybkiego wyjścia z najgorszej od dwóch dekad represji w łańcuchu rolno-przemysłowym, ale także od odbudowy największy zastój w bilansie. rynek zewnętrzny Argentyny do 2024 r. Chociaż ta konieczność ekonomiczna zachęca producenta do intencji uprawy pszenicy, eksperci z giełdy Rosario (Emilce Terré – Bruno Ferrari) zwracają uwagę na trzy wyzwania, które pojawiają się jako potencjalne ograniczenia: wilgoć rezerwy w glebie, finansowanie umożliwiające zagwarantowanie pakietu technologicznego wymaganego przez uprawę w celu wyrażenia maksymalnego potencjalnego plonu i dostępności Nasiona w odpowiedniej ilości i jakości.

Jeśli chodzi o uzupełnianie wilgoci w glebie, to pomimo oczekiwań, które wskazywały, że jesienią ustaną opady deszczu, nie osiągnęły one milimetrów i pokrycia, aby zniwelować dotkliwy deficyt. Następny obraz, po lewej, pokazuje mapę Klasyfikacji Rezerw Wilgotności Gleby przygotowaną przez GEA-BCR, a kolejne dwie mapy, mapę anomalii opadów widzianą z prognozy najpierw na następne 7 dni, a następnie na 7 dni później, na podstawie tego, co poinformowała Narodowa Administracja Oceaniczna i Atmosferyczna Departamentu Handlu USA. Północny region Buenos Aires, epicentrum suszy, pokazuje prognozy na następne 15 dni od 20 kwietnia, bez deszczu, z anomaliami o ponad 50 mm poniżej średniej historycznej.

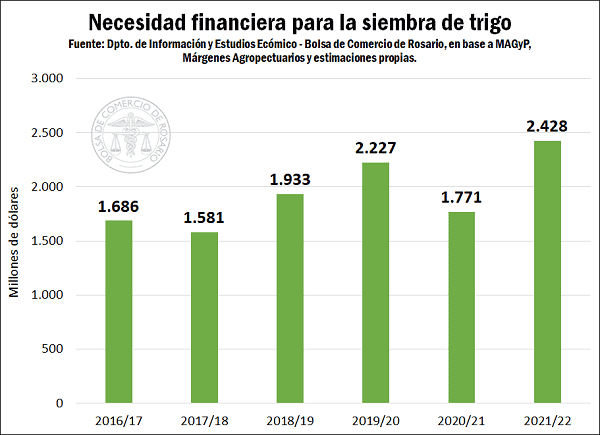

Drugie ograniczenie odnosi się do potrzeb finansowych sektora, które zależą głównie od kosztów nakładów i powierzchni pod uprawę. Jeśli chodzi o pierwszą zmienną, ceny głównych nawozów azotowych mocno spadły w porównaniu do tych, które panowały miesiąc temu. Według firmy konsultingowej Fertilizer Engineering, wyższa dostępna podaż w porównaniu z bardzo ostrożnym popytem spowodowała, że stosunek nakładów do produkcji dla pszenicy osiągnął najniższy poziom od czterech lat pod koniec marca.

Co do całkowitej powierzchni przeznaczonej pod uprawę istnieje niepewność, ponieważ ekonomiczne zapotrzebowanie na produkt stoi w sprzeczności ze wspomnianymi wcześniej ograniczeniami w profilu wilgotnościowym gleby oraz dostępnością środków na maksymalizację pakietu technologicznego, który pozwala wyrazić jak najlepszy potencjał plonowania. .

Patrząc na najnowszą historię, jeśli pominąć płatności za obsadzenie kampanii 2022/23 (fatalne ze względu na wysoką wartość nakładów połączoną z bardzo niską wydajnością), można zauważyć, że w poprzednich pięciu cyklach argentyński producent potrzebował, na średnia, więcej Od 1800 milionów dolarów na uprawę pszenicy.

Wreszcie, jeśli chodzi o dostępność nasion z INTA Oliveros, specjalista Miriam Arango wyjaśniła, że pomimo początkowych obaw związanych ze stresem, któremu poddana była uprawa w poprzednim cyklu, wstępne wyniki zgłoszone przez Stowarzyszenie Laboratoriów Prywatnych (ALAP), jako oraz INTA i inne laboratoria uniwersyteckie Rząd w kraju wskazuje na dobrą siłę reprodukcyjną, wahającą się od 95% do 96%, oraz bez występowania patogenów. Chociaż wyniki te można obserwować w przyszłości, ponieważ dobra analiza jakości nasion (wigoru kiełkowania i żywotności) przed siewem pozwoli uniknąć kosztów ponownego siewu, wyniki są pomyślne. Jeśli chodzi o ilość, co do zamiaru uprawy w oparciu o obecne warunki, w zasadzie nie odkryto by żadnych trudności. Jednak skorygowany zwrot z poprzedniej kampanii może spowodować, że jeśli będzie dobrze padać i warunki się poprawią, trudności zaczną zauważać niektóre obszary do wprowadzenia. Dlatego ważne będzie dalsze monitorowanie tego czynnika.

W tym kontekście kontrakty na pszenicę 2023/24 zaczęły się nieśmiało zamykać. Do tej pory sumują się do nieco ponad 200 000 ton ostatecznych transakcji na nową pszenicę, z czego 145 000 zostało zawartych w stanie „do ustalenia”. Pozostałe 56 000 kontraktów zostało uzgodnionych po stałej cenie, a ich wartość spadła do średnio 253,14 USD/t w kwietniu, po osiągnięciu względnego maksimum na poziomie 267,65 USD/t średniej w kwietniu.

W związku z tym cena kontraktów futures DEC23, dostarczanych do portów Rosario w Matpa Rofex, osiągnęła względne maksimum 268 USD/tonę 14 lutego, zamykając bieżący tydzień na poziomie 238 USD/tonę. Choć jest to wartość znacznie niższa niż 315 dolarów za tonę, które pszenica osiągnęła o tej porze w ubiegłym roku, uwarunkowane wybuchem wojny rosyjsko-ukraińskiej, to i tak jest wyższa niż te, które obowiązywały w kwietniu 2020 i 2021 r., jak pokazano na wykresie. załączony schemat.

Światowy etap

Na poziomie międzynarodowym na początku tego tygodnia doszło do umocnienia rynku pszenicy w związku z niepewnością, jaka panuje w regionie Morza Czarnego, co do kontynuacji bezpiecznego korytarza zbożowego, który umożliwia Ukrainie eksport.

Trzecie przedłużenie umowy wygasa 18 maja, a Rosja grozi, że nie zgodzi się na czwarte przedłużenie, jeśli ograniczenia w handlu jej produktami rolnymi nie zostaną złagodzone. Z drugiej strony Polska i Węgry zapowiedziały ograniczenie dochodów z eksportu ukraińskiego zboża na ich ziemie, ponieważ odbywały się demonstracje producentów sugerujące, że duży wolumen zboża sprowadzanego z Ukrainy wpływa na ceny, jakie uzyskują producenci. W środę Polska złagodziła środek i zezwoli na eksport towarów tylko jako tranzyt i nie wpływając na dynamikę lokalnego rynku. Podobnie Unia Europejska realizuje plan, aby umożliwić dalszy transport ukraińskiego zboża przez terytorium krajów Europy Wschodniej. Ten ostatni odciążył rynek i ceny zaczęły spadać.

Z innych wiadomości z tego tygodnia wynika, że kontrole eksportu pszenicy z USA osiągnęły rekordowo niski poziom 240 000 ton, blisko najniższego poziomu, jakiego oczekiwali analitycy. Z drugiej strony sprzedaż eksportowa w USA w czwartek wyniosła 259 039 ton, zgodnie z oczekiwaniami rynku.

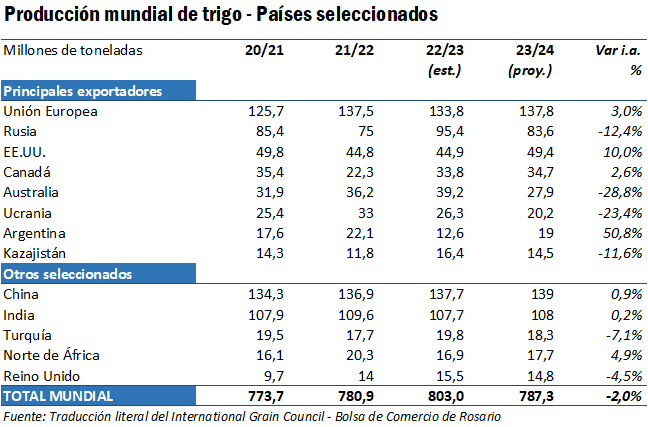

Jeśli chodzi o bilanse na całym świecie, Międzynarodowa Rada Zbożowa (IGC) opublikowała swój najnowszy globalny raport, w którym uwzględniono już prognozy dotyczące nowej kampanii 2023/24. Oczekuje się 2% spadku światowej produkcji pszenicy do 787,3 mln ton, ale nadal będzie ona powyżej średniej. Jeśli chodzi o globalną konsumpcję, oczekuje się, że ograniczony wzrost wyniesie 794 mln ton, czyli poziom wyższy niż produkcja. Skutkuje to niższymi zapasami końcowymi w porównaniu z poprzednim cyklem, które pozostają na poziomie 277 mln ton (↓ 7 mln ton).

W porównaniu z poprzednim miesiącem nie wprowadzono żadnych zmian w szacunkach produkcji ze względu na lepsze perspektywy dla Unii Europejskiej, Rosji i Pakistanu, które zostały zrekompensowane ograniczeniami produkcji w Stanach Zjednoczonych i Indiach.

Główne kraje eksportujące zmniejszą swoją produkcję w sezonie 2023/24 o 15,3 mln ton, z dużymi ograniczeniami produkcji w kampaniach w Australii (↓ 11,3 mln ton), Rosji (↓ 11,8 mln ton) i Ukrainie (↓ 6,1 mln ton). Łącznie te trzy kraje miałyby do czynienia ze stratą produkcji w wysokości 29,2 mln ton, która zostałaby częściowo zrekompensowana przez Unię Europejską (↑4 mln ton), Stany Zjednoczone (↑4,5 mln ton) i Argentynę (↑6,4 mln ton), wśród innych głównych krajów eksportujących. W przypadku USA prognozy produkcji mogą być jeszcze obniżone; W tym roku obsiano dużą powierzchnię pszenicy ozimej, a 27% szacowanej powierzchni jest w dobrym/doskonałym stanie, co jest rekordowo niskim poziomem jak na tę porę roku. Stany takie jak Kansas, Oklahoma i Teksas stoją w obliczu niekorzystnych perspektyw z warunkami upraw znacznie poniżej średniej z ostatnich lat.

W obliczu takiego scenariusza, choć jest on ściśle powiązany z perspektywami gospodarczymi na nadchodzący rok, ograniczenie globalnej podaży przez głównych eksporterów może nie tylko położyć kres przyszłym korektom cen, ale także stanowić dobrą okazję do wyjścia rynków z Argentyna. Jednak zagrożenie inflacją z jednej strony i recesją z drugiej wciąż wisi nad światową gospodarką i może wpłynąć na kierunek rynków.

„Introwertyk. Myśliciel. Rozwiązuje problemy. Specjalista od złego piwa. Skłonny do apatii. Ekspert od mediów społecznościowych. Wielokrotnie nagradzany fanatyk jedzenia.”