zboże

18 maja przyszłego roku to data wyznaczona przez Rosję na podjęcie decyzji w sprawie kontynuacji korytarza czarnomorskiego.

Rosja wzywa do zniesienia sankcji na jej eksport, powrotu do systemu bankowego SWIFT i dystrybucji ukraińskiego zboża do krajów o mniejszych zasobach.

Z drugiej strony Europa Wschodnia blokuje dostęp ukraińskiego zboża do swoich rynków i domaga się zwrotu kwot za masowy dostęp do taniego zboża z Ukrainy. Ponadto Polska, Węgry i Słowacja zablokowały przepływ oryginalnego ukraińskiego zboża przez swoje granice, twierdząc, że dotyka to lokalnych producentów.

W obliczu tej sytuacji Unia Europejska zaoferowała poszkodowanym rolnikom rekompensaty, na których szczególnie skorzystają Polska, Węgry, Słowacja, Bułgaria i Rumunia, które pozwolą ukraińskiemu zbożu, nawet jeśli nie jest importowane do Europy Wschodniej, przejść przez jej granicami, aby ułatwić eksport z Ukrainy do innych krajów europejskich.

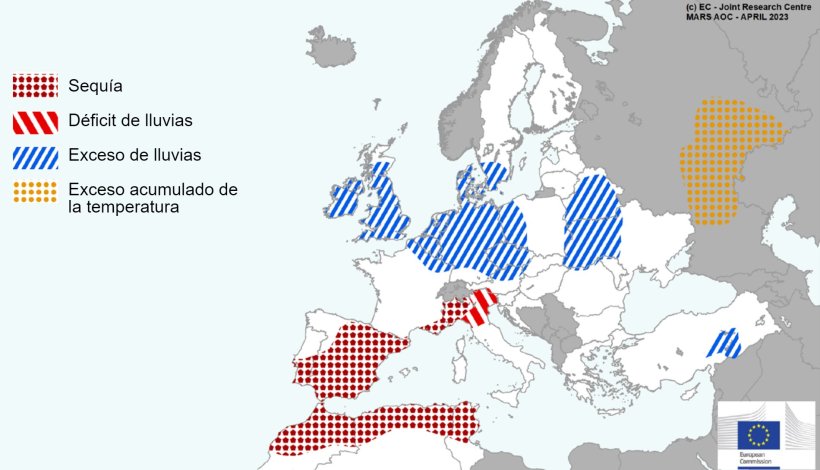

Susza trwa nadal w północnych Włoszech, na Półwyspie Iberyjskim i w regionie Maghrebu, gdzie rozpoczęto zasiewy upraw letnich, co wiąże się z dużymi obawami dotyczącymi dostępności wody do nawadniania, co doprowadziło do zmniejszenia powierzchni upraw na rzecz obszarów bardziej odpornych na suszę uprawy.

Jednak w północnej części Europy zaobserwowaliśmy nadmiar deszczu, co było mile widziane po bardzo suchej pogodzie w lutym, chociaż opóźniło wiosenne sadzenie w niektórych częściach Wysp Brytyjskich, północnej Francji i krajach Beneluksu.

Na początku kwietnia ceny ropy rosły w trendzie wzrostowym przy ogłoszonym przez OPEC+ ograniczeniu wydobycia. Jednak szacunki, że Europejski Bank Centralny i Rezerwa Federalna będą nadal podnosić stopy procentowe, w połączeniu ze słabymi danymi gospodarczymi, podsyciły obawy przed recesją, po której nastąpiłby spadek popytu, co spowodowało spadek cen.

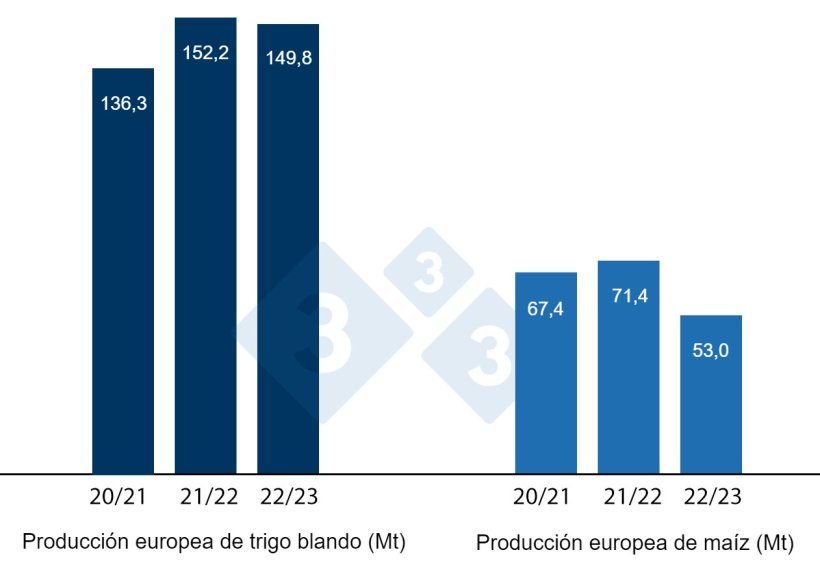

W kwietniowym raporcie USDA (Tabela 3) w kampanii 2022/23 światowa produkcja pszenicy wzrosła o 100 000 ton do 789 milionów ton, 9,9 miliona ton w okresie 21/22. Światowa produkcja kukurydzy w sezonie 2022/23 spada o 3 mln ton do 1144,5 mln ton, co oznacza spadek o 72,5 mln ton w ciągu jednego roku, z powodu spadków w Argentynie (-3 mln ton) i Unii Europejskiej (-1,2 mln ton) , co jest równoważone wzrostem produkcji w Rosji (+1,8 mln ton).

Zwracamy uwagę, że import do Unii Europejskiej został zrewidowany w górę o 1 mln ton do 24,5 mln ton, a eksport na Ukrainę o 2 mln ton, podczas gdy import z Argentyny spadł o 3 mln ton.

Tabela 3. Prognoza USDA z kwietnia 2023 r. dla produkcji zbóż i odchylenie w stosunku do prognozy z marca 2023 r. (tony metryczne).

| 2021/2022 | 2022/2023 | |||

|---|---|---|---|---|

| Produkcja światowa (tony metryczne) | ||||

| pszenica | 779.1 | 0,1 | 789,0 | 0,1 |

| kukurydza | 1217.0 | 1.0 | 1144,5 | 3.0 |

| Produkcja europejska (tony metryczne) | ||||

| pszenica | 152,2 | 0,0 | 149,8 | 0,4 |

| kukurydza | 71,4 | 0,4 | 53,0 | 1,2 |

Według USDA, w sezonie 2021/22 światowe plony pszenicy spadły o 100 tys. w Unii Europejskiej (+400 tys. ton), podkreślając, że import z Unii Europejskiej utrzymuje się na poziomie 19,8 mln ton, a import z Chin na poziomie blisko 22 mln ton.

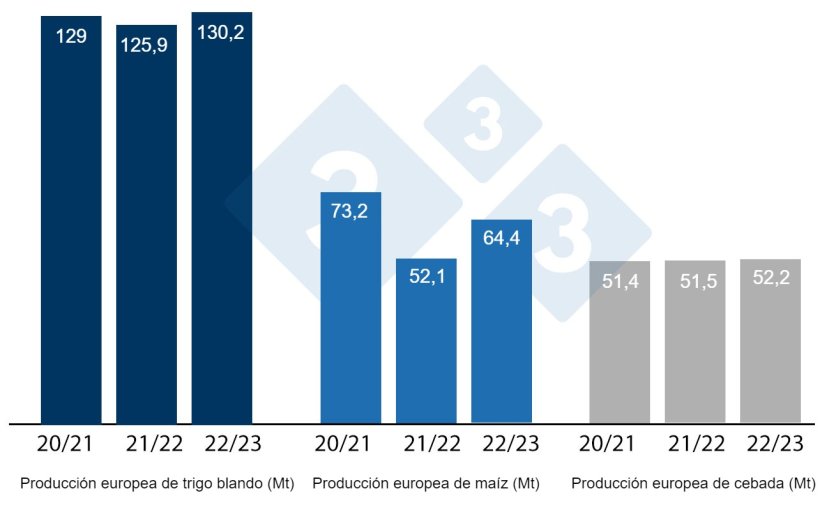

Jak pokazano na wykresie 3, w bieżącym miesiącu prognoza Komisji Europejskiej na sezon 2023/24 obniży produkcję pszenicy zwyczajnej o 700 000 ton do 130,2 mln ton, produkcję kukurydzy o 600 000 ton do 64,4 mln ton i produkcję jęczmienia z 2 mln ton do 52,2 mln ton, choć nadal znacznie powyżej poziomu produkcji na ten rok, zwłaszcza produkcji kukurydzy.

W kampanii 2022/23 produkcja pszenicy miękkiej spadła o 100 000 ton do 125,9 mln ton, podczas gdy kukurydza została utrzymana na poziomie 52,1 mln ton, a jęczmienia na poziomie 51,5 mln ton.

Jeśli spojrzymy na różnice cenowe, zobaczymy, że kukurydza kosztuje około 260 €/tonę (15 € mniej niż w marcu) niż ta dostępna w porcie Tarragona, pszenica kosztuje około 270 €/tonę za tę dostępną w porcie Tarragona . Tarragona (8 € poniżej poziomu z poprzedniego miesiąca) i jęczmień dla Lleida po około 280 €/t (15 € więcej w ciągu jednego miesiąca i 8 € powyżej poziomu kukurydzy w Lleida). Ceny kukurydzy i pszenicy spadają ze względu na spadki kontraktów terminowych, sprzedaż pozycji w funduszach w obawie przed recesją gospodarczą, przy nadal bardzo powolnym rynku, natomiast rośnie cena jęczmienia ze względu na jego niedostępność w portu i zatrzymania rolników w kraju.

Cena krajowej pszenicy jest o 8 euro wyższa niż cena porto, bez dostaw z Francji, a krajowa kukurydza jest o 12 euro wyższa niż cena porto, również bez dostaw z Francji.

Nasiona oleiste

Cena śruty sojowej została zrewidowana w dół o 33 EUR/tonę do 502 EUR/tonę pod presją niższych kontraktów terminowych, sprzedaży pozycji pieniężnych, obaw przed recesją gospodarczą i produkcji w Brazylii, które nadal wywierały presję na spadek sprzedaży w USA. W tym miesiącu zabrakło nam śruty rzepakowej, bo nie było jej w porcie, natomiast ponownie mieliśmy ofertę śruty słonecznikowej w cenie 360 €/tonę.

W kwietniu cena oleju sojowego mocno spadła o 110 €/tonę, a kontrakty terminowe spadły, ponieważ pozycje w funduszach zostały wyprzedane w obawie przed recesją. Cena oleju palmowego została zrewidowana w dół o 25 EUR/t do 1030 EUR/t, pod mniejszą presją kontraktów terminowych, ze względu na słabość olejów roślinnych i oczekiwania, że Indonezja będzie sprzyjać eksportowi.Cena tłuszczów zwierzęcych spadła z 50 EUR /t do 890 EUR/t, po spadku Oleje roślinne.

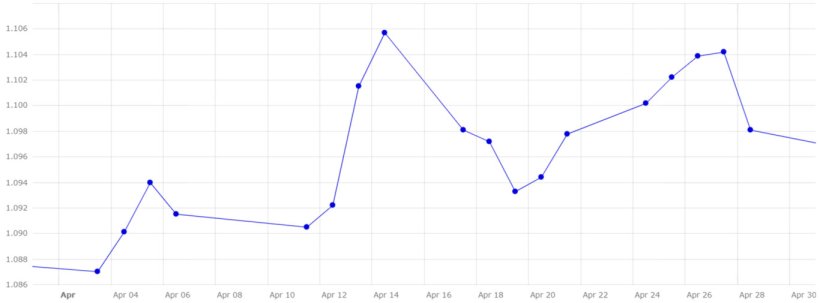

Wymiana euro/dolar

W kwietniu euro rosło w stosunku do dolara (wykres 4).

W tym miesiącu kurs EURUSD wzrósł o 1% do poziomu 1,0981, w związku z niższą inflacją i danymi ekonomicznymi w USA, które podsyciły oczekiwania, że Rezerwa Federalna złagodzi politykę pieniężną. Choć inflacja bazowa wzrosła (inflacja, która nie uwzględnia świeżej żywności, tytoniu i energii), liderzy Europejskiego Banku Centralnego i Rezerwy Federalnej stawiają na nowe podwyżki stóp procentowych, co wzbudziło obawy przed recesją i wzrost eurodolara W połowie miesiąca spadnie. Jednak po dobrych danych ekonomicznych w Unii Europejskiej i wypowiedziach liderów Europejskiego Banku Centralnego kurs powrócił do 1,0981.

W ciągu najbliższego miesiąca będziemy czekać na ewolucję klimatu, ponieważ deszcze stają się coraz bardziej potrzebne w północnych Włoszech, na Półwyspie Iberyjskim iw regionie Maghrebu. Będziemy też czekać na rozwój światowej gospodarki i ciągłość korytarza czarnomorskiego po 18 maja oraz na kolejny raport Departamentu Rolnictwa USA, który zostanie opublikowany w piątek 12 maja, kiedy to opublikuje swoje pierwsze szacunki na kampanię 2023/24.

„Introwertyk. Myśliciel. Rozwiązuje problemy. Specjalista od złego piwa. Skłonny do apatii. Ekspert od mediów społecznościowych. Wielokrotnie nagradzany fanatyk jedzenia.”