11 listopada Komisja Europejska (KE) opublikowała plik Europejska perspektywa gospodarcza (Perspektywy gospodarcze dla Europy) odpowiadające jesieni 2021 r. W 185-stronicowym dokumencie dokonano przeglądu prognoz kluczowych zmiennych makroekonomicznych, zarówno dla strefy euro, jak i dla Unii Europejskiej: wzrostu PKB, warunków finansowych, rynku pracy i inflacji, rachunków publicznych oraz międzynarodowe środowisko. Mówi o zagrożeniach i skupia się na wąskich gardłach dostaw, cenach energii, rynku mieszkaniowym i nierównościach na rynku pracy.

Ponadto, jak zwykle, przeprowadza odrębną analizę dla każdego z 19 krajów strefy euro, ośmiu krajów spoza UE oraz pięciu krajów kandydujących do UE (Albania, Czarnogóra, Macedonia Północna, Serbia, Turcja i inne kraje spoza UE). , takich jak EFTA (Szwajcaria, Norwegia i Islandia) i Wielka Brytania, a także wielkie mocarstwa światowe (USA, Chiny, Rosja i Japonia).

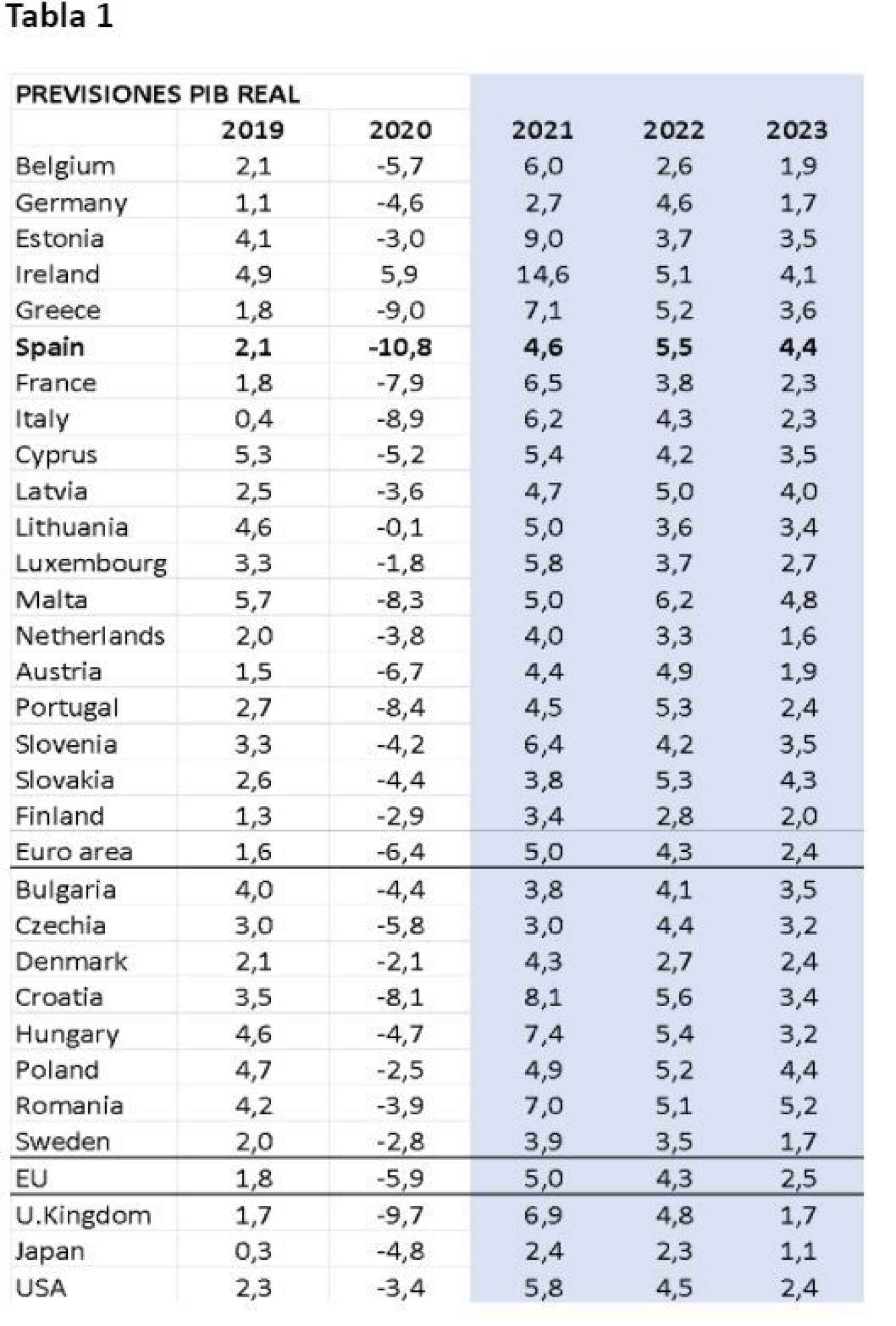

Pomimo rozległości i bogactwa raportu, cała uwaga mediów i polityków w Hiszpanii skupiła się na jednej zmiennej, realnym PKB, i na jednej tabeli, która jest prognozą tempa wzrostu na lata 2021, 2022 i 2023 w ubiegłym roku. Prognozy na 2023 r. zostały po raz pierwszy dodane w tym półrocznym dokumencie Komisji Europejskiej. W poprzednim raporcie, odpowiadającym wiośnie 2021 r., prognoza zakończyła się w 2022 r. W tabeli 1 zbieram prognozę wzrostu PKB na lata 2019-23 opublikowaną we wspomnianym dokumencie.

Źródło: Komisja Europejska (European Economic Outlook, jesień 2021, listopad 2021)

Natychmiastowa lektura dokonana przez prawie wszystkie media, nawet najmniej wrogie rządowi, była taka: „Komisja Europejska wypiera się rządu Sancheza”Budżety Sancheza stały się mokrym papierem, europejskim ciosem dla rządu. Po tym medialnym luzie nastąpiła reakcja polityczna, a na koniec, w ramach komitetu prognozującego Funcas, sporządzono ocenę w dół, dokonaną przez kluczowych analityków makroekonomicznych.

Intrygujące w mediach i reakcji politycznej jest to, że z jednej strony Ignorują rok 2023, który po raz pierwszy pojawia się w dokumencieSkupili się głównie na latach 2021 i 2022.

Co prawda prognozy na 2021 r. w niektórych krajach ucierpiały bardzo mocno w porównaniu z dokumentem wiosennym: -0,7 dla Niemiec, -1,3 dla Hiszpanii, -1,0 dla Słowacji, -0, 5 dla Szwecji itd. Następnie zobaczymy przyczyny ujawnione w tej recenzji, ale to, co jest istotne, to nie to. pytanie brzmi Kogo obchodzi rok 2021, do zakończenia pozostał tylko miesiąc? Wielu twierdziło, że „hiszpańska gospodarka wzrośnie o zaledwie 4,6% w 2021 roku”. Nie będę tutaj omawiał tej liczby, ale omówię formę czasownika. „Będziesz rosła” to przyszłość, a rok 2021 już minął.

Przegląd wzrostu w 2021 r.

Rewizja w dół wzrostu za dany rok to ogólnie zła wiadomość. Ale zawsze gorzej jest zrewidować prognozę na przyszłość niż końcowe dane za rok, który praktycznie się skończył. Ponadto należy rozważyć powody tej zmiany. Z drugiej strony Komisja Europejska przypisuje to częściowo rozwojowi pandemii i jej wpływowi na międzynarodowy sektor turystyczny.

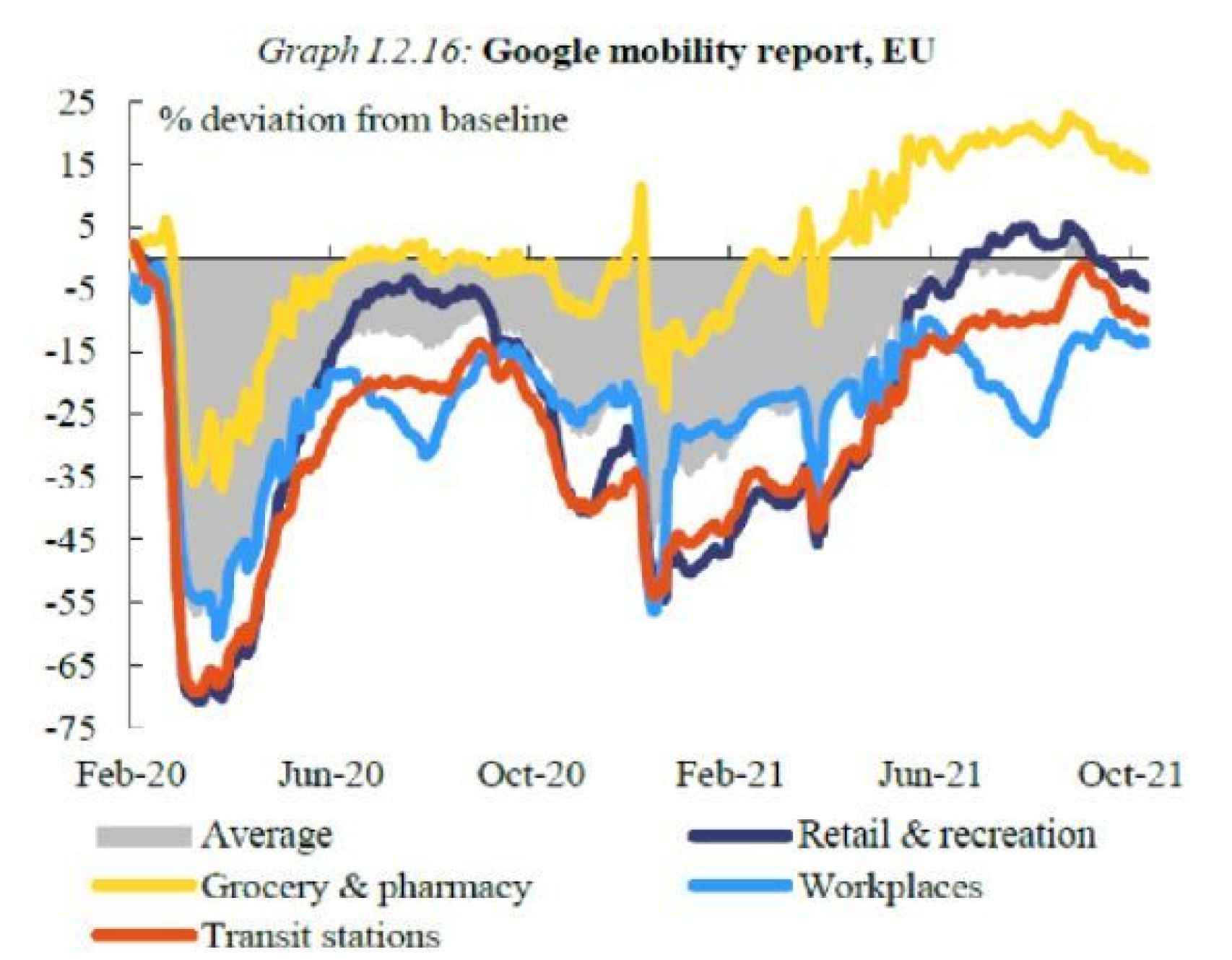

Sama Komisja odwołuje się w swojej publikacji do raportu Google na temat mobilności, z którego od września wynika, że: duże pogorszenie, które latem osiągnęły poziomy zbliżone do epidemii, choć nie we wszystkich sektorach lub z taką samą dotkliwością (zob. wykres).

również odnosi się do Kryzys dostaw spowodowany wąskimi gardłami w sektorze przemysłowym i żeglugowymPrzez który przechodzi ponad 80% światowego handlu towarami. Te wąskie gardła wynikają właśnie z odstępu czasowego między ożywieniem zagregowanego popytu, który jest znacznie bardziej intensywny niż ożywienie podaży.

Rozwój cen, który odzwierciedla brak podaży w wielu sektorach, jest sygnałem, w który nie należy ingerować.

Ogólnie podaż jest trudniejsza niż popyt. Ale dodatkowo, jeśli liderzy branży czy sektora transportu uznają, że ten szczyt popytu jest chwilowy i wkrótce powróci do bardziej stabilnego popytu, nie dostosują swoich zdolności do zaspokojenia tego specyficznego popytu, ponieważ będzie to wymagało kosztownych inwestycji, które nie będzie opłacalny, gdy popyt powróci do „normalnych” poziomów.

Rozwój cen, który odzwierciedla brak podaży w wielu sektorach, jest sygnałem, w który nie należy ingerować. Jeśli ceny będą nadal rosły, zainteresowane sektory uznają te plany inwestycyjne za atrakcyjne i nastąpi stały wzrost podaży, co ograniczy presję inflacyjną. A jeśli ceny spowolnią tempo wzrostu, to jak tylko minie szczyt popytu, te plany inwestycyjne nie zostaną zrealizowane, ale wąskie gardła znikną. W każdym przypadku, Zarówno ograniczenia podaży, jak i napięcia cenowe wydają się być tymczasowe, chyba że pojawi się ogólny wir cen i płac, który zmusiłby banki centralne do reakcji i zagroziłby ożywieniu gospodarczemu.

Po trzecie, poza epidemią i wąskimi gardłami, a dokładniej w przypadku Hiszpanii, w drugim i trzecim kwartale obowiązuje ta sama rachunkowość krajowa. Korekta w dół do silnego wzrostu PKB w drugim kwartale była oparta nie na jakimkolwiek wskaźniku popytu lub podaży, ale na hipotetycznym rozwoju produktywności, który został „z góry” założony przez Narodowy Instytut Statystyczny.

ogólnie, Zatrudnienie jest zmienną opóźniającą w stosunku do PKB. To znaczy na początku kryzysu, kiedy spada sprzedaż, firmy poświęcają czas na wyeliminowanie pracowników, bo to kosztuje i wolą czekać na potwierdzenie stagnacji. Innymi słowy, na początku kryzysu wydajność spada, ponieważ PKB spada bardziej (i szybciej) niż zatrudnienie. Ale w ożywieniu dzieje się odwrotnie: sprzedaż zaczyna się odradzać, ale firmy nie przełożą tego na wzrost zatrudnienia, dopóki cykl wzrostowy nie zostanie potwierdzony. Oznacza to, że w przypadku wyzdrowienia wzrasta wydajność.

Na początku kryzysu wydajność spada, ponieważ PKB spada bardziej (i szybciej) niż zatrudnienie.

Oprócz tego powodu opóźnień w zatrudnianiu, zakłada się, że w sytuacjach kryzysowych najmniej produktywne przedsiębiorstwa pozostają kłusujące, podnosząc ogólną produktywność gospodarki. Zaskakujące było jednak to, że Narodowy Instytut Produktywności założył, że produktywność spadła podczas tego ożywienia. Innymi słowy, silnemu wzrostowi zatrudnienia, którego nikt nie kwestionuje, nawet INE (zob. kwartalne Epas), nie towarzyszy równoważny wzrost PKB. Coś, co nie wydarzyło się wcześniej w hiszpańskiej gospodarce. Dane dotyczące zatrudnienia są rzadko korygowane w czasie. Ale dane o PKB tak i jestem przekonany, że ta rachunkowość narodowa będzie podlegała rewizji w górę w pewnym momencie w przyszłości.

Wreszcie, jest kwestia europejskiego finansowania następnej generacji UE i jego wpływu na plan naprawy i odporność. Sam AIREF przewidywał kilka miesięcy temu, że odpowiednia część 2021 r. będzie oznaczać wzrost o 0,7% PKB do 2021 r. Ale dziś ten efekt szacowany jest na bliski zeru, ponieważ większość realizacji tych projektów jest opóźniona do 2022 r.. ale to Nie jest to spadek wzrostu, ale przesunięcie w czasie inwestycji i wzrostu z 2021 r. na przyszły rok.

Wielu z nas argumentowało i nadal to robi, że kluczowe jest to, że te europejskie pieniądze są „dobrze wydane” i że przyczyniają się do przyszłej modernizacji i wzrostu wydajności hiszpańskiej gospodarki. Dlatego nie zaleca się zabijania ich w pośpiechu. Wiadomość, że większość egzekucji przeniesie się do 2022 i 2023 roku, jest już dobrą wiadomością. Jak zatem rewizję w dół wzrostu z 2021 r. można interpretować jako negatywną?

Prognozy wzrostu na lata 2022 i 2023

Gdy rok 2021 zapadnie w przeszłość, jeśli skupimy się na latach 2022 i 2023, perspektywy dla Komisji Europejskiej są bardzo obiecujące. Tak naprawdę z tabeli 1 można wywnioskować, że w 2022 roku hiszpańska gospodarka, na poziomie 5,5%, będzie drugą najszybciej rozwijającą się w strefie euro, po Malcie, tym pięknym śródziemnomorskim archipelagu liczącym 530 tys. . I „będziemy”, tutaj możesz użyć czasu przyszłego, strony trzecie UE, tylko po Chorwacji i Malcie, o których mowa powyżej. Nasz wzrost, jak pokazuje tabela, będzie o 1,2 punktu wyższy niż średnia w strefie euro. Perspektywy na 2023 r. są jednak relatywnie lepsze. Wzrośniemy o 4,4%, prawie dwukrotnie więcej niż w strefie euro, wyprzedzając wszystkie kraje strefy euro, z wyjątkiem Malty, Polski i Rumunii w UE.

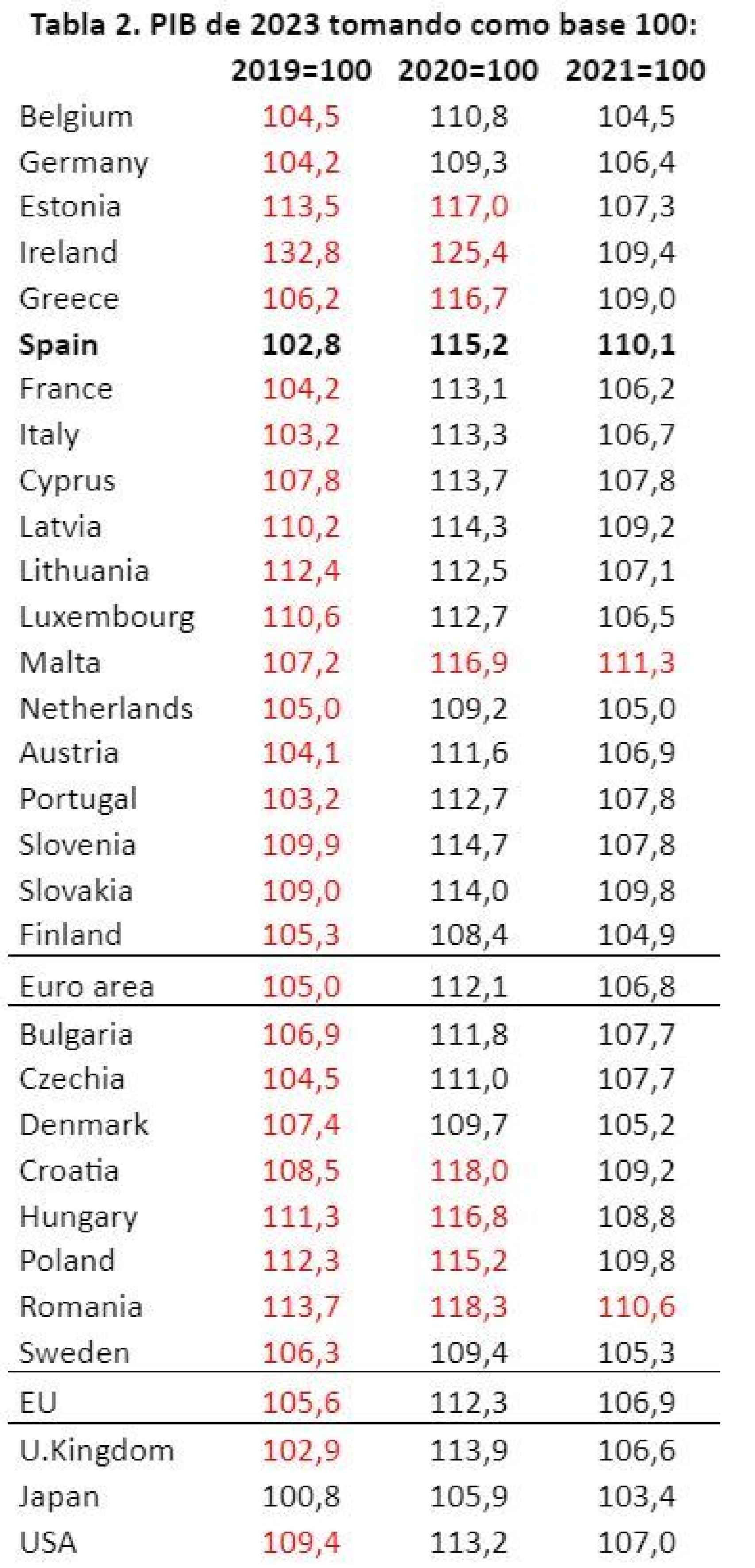

Tak więc w tabeli 2, korzystając z prognoz Komisji Europejskiej z tabeli 1 oraz prognozy realnego PKB na 2023 r., przyjmując za rok bazowy 3 różne opcje: 2019, 2020 i 2021, otrzymamy 3 radykalnie różne obrazy.

Źródło: dane własne migsebastiang z CE.

Czerwonym kolorem zaznaczyłem, które kraje radzą sobie lepiej niż Hiszpania, jeśli wierzyć prognozom Komisji Europejskiej. Jeśli ustalimy bazę 100 w 2019 roku, przed pandemią, prognozy Komisji Europejskiej zostaną zebrane w pierwszej kolumnie, aby powiedzieć nam, że w 2023 hiszpańska gospodarka będzie najgorsza. Wszystkie kraje z wyjątkiem Japonii są zaznaczone na czerwono.

Ale znowu, dlaczego miałbyś wybrać dokładnie ten rok bazowy? Czy nie sprawdzilibyśmy zatem wpływu przeszłości, tj. które kraje najbardziej ucierpiały w wyniku pandemii? Dlatego jeśli przyjmiemy rok 2020 jako rok bazowy i ponownie wyobrazimy sobie poziom 2023 z tempami wzrostu Komisji Europejskiej, wynik zebrany w drugiej kolumnie będzie zupełnie inny. Tylko 8 krajów jest lepszych od Hiszpanii: cztery ze strefy euro (Estonia, Irlandia, Grecja i Malta) i cztery z wschodzącej Europy Wschodniej (Polska, Rumunia, Węgry i Chorwacja). A pozostałe kraje, w tym odpowiednie kraje, będą mniejsze niż Hiszpania.

Musimy ustawić rok 2021 jako rok bazowy, więc będą tylko dwa kraje lepsze od Hiszpanii: Malta i Rumunia.

Ale znowu będzie to uchwycenie tego, co naprawdę wydarzyło się w 2021 roku, rok z przeszłości, a nie przyszłości. Tak więc, jeśli chcemy zrobić prognozę tego, co ma nadejść, musimy podać rok 2021 jako rok bazowy, jak w trzeciej kolumnie. Tylko dwa kraje będą lepsze od Hiszpanii: Malta i Rumunia.

Nikt nie musi uważać roku 2019 za rok bazowy do oceny prognoz gospodarczych. Sama Komisja Europejska tego nie robi iw rzeczywistości jej własny tekst na temat Hiszpanii jest dość optymistyczny. Zaskakuje mnie, że ta pesymistyczna interpretacja prognoz ekonomicznych, dokonana przez najbardziej przychylny i bezstronny rząd i prasę, została przyjęta jako jedyne możliwe wyjaśnienie.

Ponieważ, jak wskazaliśmy w tym artykule, istnieje druga strona tych oczekiwań. twarz bardziej odpowiednia.

Miguel Sebastian – Uniwersytet Complutense i ICAE

Śledź tematy, które Cię interesują

„Introwertyk. Myśliciel. Rozwiązuje problemy. Specjalista od złego piwa. Skłonny do apatii. Ekspert od mediów społecznościowych. Wielokrotnie nagradzany fanatyk jedzenia.”