Od rewolucji przemysłowej wzrost gospodarczy szedł w parze ze wzrostem emisji dwutlenku węgla, ostatnio w krajach wschodzących, których ślad węglowy jest ściśle powiązany ze standardem życia ich ludności.

W rzeczywistości ich wzrost gospodarczy tak bardzo zależał od zasobów naturalnych i gałęzi przemysłu, które je wykorzystują, że gospodarki wschodzące odpowiadają obecnie za prawie dwie trzecie rocznych emisji. Tak więc inwestorzy na tych rynkach są narażeni na duży ślad węglowy.

Ale te kraje, na czele z Chinami, osiągnęły szczytową intensywność emisji dwutlenku węgla w krótszym czasie niż ich zachodni poprzednicy. Trend ten można przyspieszyć, lokując kapitał w projekty, które są mniej emisyjne.

Należy pamiętać, że kiedy gospodarka w przeważającej mierze rolnicza rozpoczyna industrializację, emisje gazów cieplarnianych zwykle rosną wraz z PKB na mieszkańca. Ale tylko do pewnego momentu. Wskazuje na to środowiskowa krzywa Kuznetsa, oparta na hipotezie ekonomisty Simona Kuznetsa, który w latach 90. sugerował, że kraje uprzemysłowione doświadczają wzrostu, a następnie spadku nierówności dochodów. Rzeczywiście, istnieje coraz więcej dowodów na to, że gospodarkom wschodzącym udało się zredukować emisję dwutlenku węgla na mieszkańca bez poświęcania wzrostu. Wynika to z wysiłków krajów takich jak Chiny na rzecz wykorzystania energii odnawialnej, zwiększenia efektywności energetycznej, przesunięcia w górę łańcucha wartości produkcji i wprowadzenia przepisów dotyczących ochrony środowiska.

Chiny, drugi co do wielkości truciciel na świecie, już od 1990 roku zmniejszyły emisję dwutlenku węgla na jednostkę PKB o ponad jedną piątą, do 0,57 kg na dolara PKB. W tym samym okresie PKB per capita wzrósł dziesięciokrotnie. W innych gospodarkach wschodzących intensywność emisji dwutlenku węgla spadała w szybszym tempie. W Chinach wynika to głównie z faktu, że emisje dwutlenku węgla pochodzące z ich eksportu, po osiągnięciu szczytowego poziomu w 2007 r., spadły w miarę przechodzenia z uzależnienia od produkcji stali lub odzieży do sektorów technologii o wyższej wartości dodanej, takich jak elektronika. Rzeczywiście, Pekin zobowiązał się do walki z zanieczyszczeniem powietrza w odpowiedzi na rosnące obawy opinii publicznej. Co więcej, ich technologie produkcji poprawiły się trzykrotnie szybciej niż średnia światowa w latach 2000-2014. Inne gospodarki, takie jak Tajwan, Bułgaria, Rumunia i Polska, zrobiły to szybciej.

Finansowanie innowacji może przyspieszyć tę zmianę

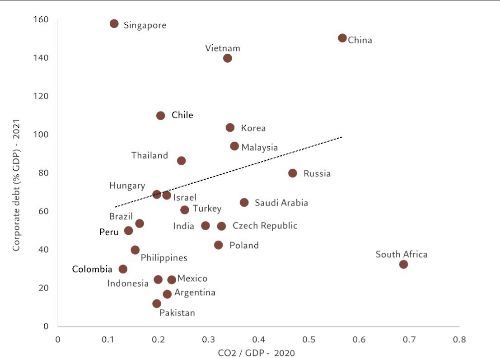

Do tego dochodzi finansowanie innowacji, które mogą przyspieszyć tę zmianę. Należy zauważyć, że nasze badania pokazują, że poziom zadłużenia przedsiębiorstw w kraju rośnie wraz z emisją dwutlenku węgla/PKB. Odzwierciedla to fakt, że wysoce zanieczyszczające branże opierają swoje projekty na długu. Ze swojej strony, zatrzymując obligacje korporacyjne z rynków wschodzących, a nie z gospodarek rozwiniętych, inwestorzy akceptują większy ślad węglowy w zamian za wyższe zwroty w terminie zapadalności. Jeśli gospodarki rozwijające się będą nadal dążyć do ograniczenia emisji, premia za ryzyko zadłużenia ulegnie poprawie. Należy również zauważyć, że intensywność emisji dwutlenku węgla w najbardziej zanieczyszczającym decylu w indeksie JP Morgan CEMBI Diversified Emerging Markets Wide Debt Index jest 3,3 razy większa niż w najniższym decylu. Dzięki temu inwestorzy mogą przenosić inwestycje między tymi sektorami i znacznie zmniejszać ślad węglowy swojego portfela nawet w tym samym sektorze.

Wzrost zielonych i zrównoważonych obligacji na rynkach wschodzących

Ponadto zadłużenie przedsiębiorstw na tych rynkach jest wylęgarnią obligacji ESG (środowiskowych, społecznych i związanych z zarządzaniem) powiązanych ze zrównoważonym rozwojem. A w pierwszych dziewięciu miesiącach 2022 r. wyemitowano ponad 135 000 mln USD, czyli trzy razy więcej niż w tym samym okresie 2020 r., w przeciwieństwie do całego świata instrumentów o stałym dochodzie. Udział rynków wschodzących w tego typu zadłużeniu wynosi już jedną piątą światowego, w porównaniu do 16% w 2020 r. Patrząc w przyszłość, badania Pictet AM i Institute of International Finance wskazują, że coroczna emisja obligacji ze znakiem ESG w rynki wschodzące mogą sięgnąć nawet 360 000 mln USD w 2023 r. i przekroczyć 700 000 mln USD w 2025 r. Tak więc wzrost rynku obligacji ekologicznych i związanych ze zrównoważonym rozwojem na rynkach wschodzących ułatwia kierowanie kapitału w coraz większym stopniu do mniej intensywnych projektów i inwestycji. . Dzięki temu inwestorzy w obligacje korporacyjne z rynków wschodzących mogą, oprócz poprawy swojej dywersyfikacji, zwiększyć swój wkład w zrównoważoną transformację zgodną z celami zerowej emisji netto.

Ponadto niektóre firmy zajmujące się paliwami kopalnymi wykorzystują nieoczekiwane zyski z kryzysu energetycznego, aby sfinansować przejście na czystszą energię. Tak jest w przypadku górników z Indonezji, trzeciego co do wielkości producenta na świecie, którzy osiągając rekordowe zyski dzięki rosnącym cenom węgla, mogą teraz, bez zaciągania pożyczek, zmienić swój model biznesowy i pomóc w stopniowym wycofywaniu energii z węgla na rzecz energii słonecznej. I elektrownie wodne, a nawet zielone kompleksy przemysłowe dla samochodów elektrycznych i akumulatorów.

* Specjalista i ekonomista odpowiednio z Pictet AM

„Introwertyk. Myśliciel. Rozwiązuje problemy. Specjalista od złego piwa. Skłonny do apatii. Ekspert od mediów społecznościowych. Wielokrotnie nagradzany fanatyk jedzenia.”